[内容摘要]

2006 年,金融市场发展迅速。货币市场流动性充足,市场收益率曲线呈现扁平化趋势。银行间市场继续保持健康的发展势头,债券品种不断丰富,债券发行规模较大;市场交易活跃,成交量同比大幅增长;机构投资者总体数量继续快速增加;市场制度性建设取得较大进展,市场运行机制更加完善。2006 年,股票市场股权分置改革基本完成,新股恢复发行,股指大幅上扬,屡创历史新高,市场交易量放量增加。

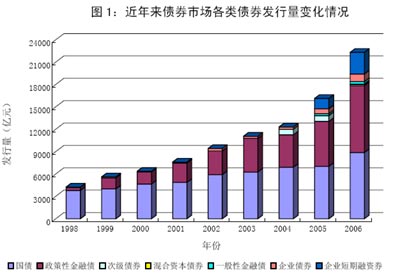

一、一级市场:债券品种不断丰富,长期债券发行比重下降2006 年,银行间债券市场累计发行人民币债券55635 亿元,同比增加35.34%。其中,财政部发行记账式国债6533.3 亿元,同比增加29.58%;人民银行发行央行票据36522.7 亿元,同比增加32.99%;政策性银行发行金融债券8980 亿元,同比增加48.39%。2006 年年末,债券市场托管债券总额达9.25 万亿元,其中,银行间市场托管额为8.84 万亿元,同比增加29.62%。

2006 年,银行间债券市场债券品种和信用层次更加丰富。在稳步推动商业银行普通金融债券与次级债券发行的同时,又允许符合条件的商业银行在银行间市场发行混合资本债券,补充附属资本。2006 年,商业银行发行普通金融债券310 亿元,发行次级债券132 亿元,发行混合资本债券83 亿元。资产证券化试点稳步推进,除国家开发银行续发信贷资产支持证券57.3 亿元外,信达和东方两家资产管理公司又分别发起发行重整资产支持证券48亿元和10.5 亿元。2006 年,国际金融公司发行境内人民币债券8.7 亿元,使国际开发机构在银行间债券市场发行的人民币债券达到30 亿元。此外,短期融资券市场稳步发展,2006 年银行间债券市场共发行短期融资券242 只,累计发行面额2919.5 亿元。目前银行间债券市场的债券发行人范围已包括财政部、政策性银行、商业银行、非银行金融机构、国际开发机构和企业等各类市场参与主体,债券种类日趋多样化,信用层次更加丰富。

图1:近年来债券市场各类债券发行量变化情况

资料来源:中央国债登记结算有限责任公司

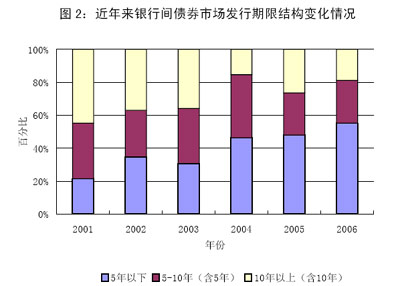

2006 年,债券1发行期限结构中,长期债券发行比重下降。2001年以来,期限5 年以内(不含5 年)的债券发行比例逐年增大,长期债券发行比例逐渐减少。2006 年,期限5 年以内的债券发行量占比55.2%,比2005 年上升7.1 个百分点;期限5 到10 年的债券发行量占比26.0%,比2005 年上升0.5 个百分点;期限10年以上的债券发行量占比18.8%,比2005 年下降7.6 个百分点。

图2:近年来银行间债券市场发行期限结构变化情况

资料来源:中央国债登记结算有限责任公司

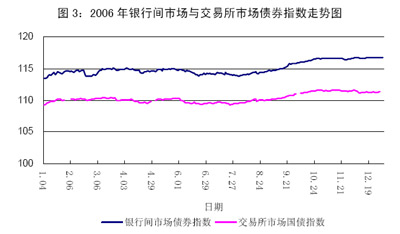

二、二级市场:债券价格总体上行,成交量同比大幅增长2006 年,银行间市场债券指数和交易所市场债券指数均呈上行走势。银行间市场债券指数由年初的113.42 点上升至年末的116.74 点,上升3.32 点,升幅2.93%;交易所市场国债指数由年初的109.19 点上升至年末的111.39 点,上升2.2 点,升幅2.01%。

图3:2006 年银行间市场与交易所市场债券指数走势图

资料来源:中央国债登记结算有限责任公司与上海证券交易所

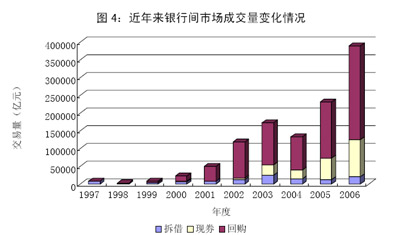

2006 年,银行间市场同业拆借成交2.15 万亿元,债券回购成交26.59 万亿元,债券现券成交10.26 万亿元,累计成交39万亿元。2006 年,二级市场运行主要有以下特点:一是成交量同比大幅增长。2006 年,银行间市场成交量达39万亿元,同比增长68.18%,其中现券成交量突破10 万亿元,同比增长70.72%;拆借成交量超过2 万亿元,同比增长67.97%,回购成交量较上年增加10.69 万亿元,同比增长67.23%。二是短期交易占比较高,货币市场特征明显。2006 年银行间市场交易中,7 天以内拆借品种共成交1.66 万亿元,占拆借成交总量的77.21%;7 天以内回购品种成交23.44 万亿元,占回购成交总量的88.15%。

图4:近年来银行间市场成交量变化情况

资料来源:全国银行间同业拆借中心

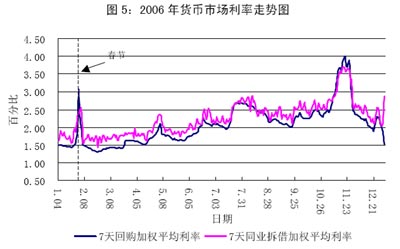

三、利率走势:市场利率有所上升,收益率曲线呈现扁平化趋势2006 年,货币市场利率低位运行但整体有所上升。12 月份同业拆借7 天品种加权平均利率为2.40%,比1 月份的1.78%上升62 个基点;质押式债券回购7 天品种加权平均利率为2.16%,比1 月份的1.54%上升62 个基点。

图5:2006 年货币市场利率走势图

资料来源:全国银行间同业拆借中心

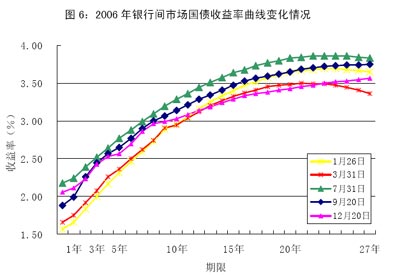

2006 年,银行间债券市场国债收益率曲线呈现总体扁平化趋势。具体来看,收益率曲线变化可大致分为三个阶段:第一阶段是一季度的扁平化阶段,这一阶段短期债券价格逐步回落,短期债券收益率有所上升,而长期债券价格不断走高,长期债券收益率逐步下降,收益率曲线呈现扁平化趋势;第二阶段是二季度到三季度中期,由于债券市场整体价格走低,各期限债券到期收益率均有所上升,收益率曲线整体平稳上移;第三阶段是自三季度后期开始至年末小幅下移并进一步平坦化阶段,债券市场价格整体回升,收益率曲线小幅下移,其中长期债券价格上升趋势相对明显,并逐步超过年初长期债券价格水平,收益率曲线进一步平坦化。

图6:2006 年银行间市场国债收益率曲线变化情况

资料来源:中央国债登记结算有限责任公司

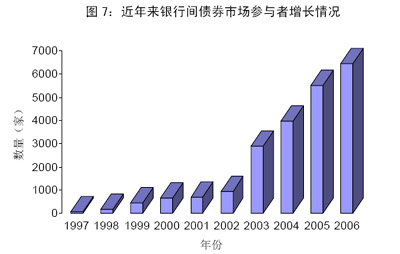

四、市场参与者:投资者日益丰富,企业与资金集合型机构增加较多截至2006 年末,银行间同业拆借市场参与者达到703 家,包括银行、证券公司、财务公司、农联社、城市信用社等,比2005年末增加8 家。银行间债券市场共有市场参与者6439 家,包括银行、证券公司、基金、保险机构、非银行金融机构、信用社和企业等,比2005 年末增加931 家。

2006 年,银行间债券市场参与者保持了近年来的快速增长势头,主要趋势是投资者进一步丰富,非金融企业与资金集合型投资主体增加较多。在2006 年新增的市场参与者中,企业新增721家,基金新增113 家,信用社新增35 家,银行新增18 家,保险机构新增13 家,证券公司新增4 家。

图7:近年来银行间债券市场参与者增长情况

资料来源:全国银行间同业拆借中心

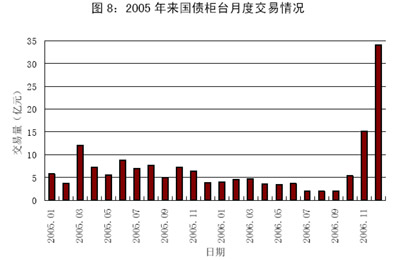

五、柜台交易:商业银行柜台记账式国债交易稳中有升2006 年,商业银行柜台业务运行平稳,柜台网点迅速增加,成交量同比大幅增加,全年成交量为84.53 亿元,同比增加28.7%。原因主要在于:一是新增柜台交易国债数量增加。2006 年,商业银行柜台新增4 只记账式国债开始交易,柜台市场交易的国债数量达到15 只,这些债券品质较好,投资者认可程度较高。二是随着银行间债券市场和交易所债券市场的上行,柜台市场债券价格也出现大幅上扬,市场交易更为活跃。2006 年柜台市场全年共成交114058笔,同比增长46.83%。其中投资者全年净卖出债券62.52亿元。

图8:2005 年来国债柜台月度交易情况

资料来源:中央国债登记结算有限责任公司

六、股票市场:股票指数创历史新高,交易量大幅度增加2006年,股权分置改革基本完成,新股恢复发行,股票市场信心逐步增强,股票市场总体成持续上扬走势,股票指数创历史新高。

年初,上证指数震荡上行,3月份最高升至1313点,是2005年4月份股权分置改革以来的最高水平。随着股权分置改革的推进,恢复市场融资功能成为市场发展的内在要求,5月25日,中工国际工程股份有限公司公布招股书,成为第一家全流通首次公开发行的公司。2006年,A股市场IPO公司数为71家,筹资额接近1600亿元。新股持续发行,特别是中国银行、工商银行等大盘银行股在国内A股市场上市等因素,使股票市场信心逐步增强,交易日趋活跃,股指不断走高,年末上证指数收于2675.47点,全年上涨1494.51点,涨幅为126.55%(2005年上证指数全年下跌81.71点,跌幅为6.57%)。

2006 年,股票市场成交量放量增加。全年累计成交90468.9亿元,比2005 年增加58804.1 亿元,同比增加185.7%。交易量变化趋势与股指走势大致相同。

图9:2006 年上证指数走势图

资料来源:上海证券交易所

1债券发行期限结构的分析数据均不包含中央银行票据。