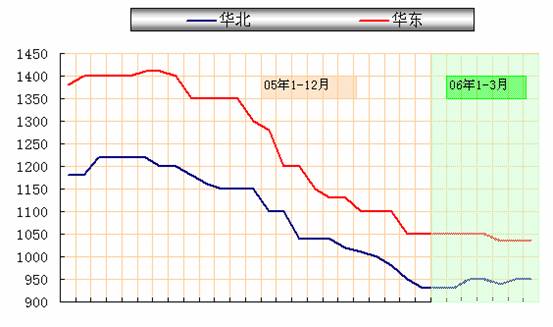

进入4月份以来,国内焦炭市场价格走势平稳。目前华东地区市场二级冶金焦价格在1000-1050元/吨,华北地区市场价格在950元/吨左右。如图所示,相对于去年后三个季度的下滑走势,今年1季度焦炭价格明显走势平稳,这个特点与05年同期是相同的,所不同的是今年1季度焦炭价格远远低于上年同期价格水平,幅度在300元/吨左右。展望二季度焦炭价格,认为随着钢材价格的止跌回升,焦炭价格也会有所上扬。

一、今年1季度国内市场焦炭价格走势特点分析

随着钢铁产能的高速增长,国内炼焦行业生产能力也迅速扩大。2004年底全国焦化生产企业机焦生产能力约2.7亿吨,到2005年底全国焦化生产能力已扩大至3亿吨左右,而国内焦炭实际消费能力仅为2亿吨。由于国际、国内钢铁需求增幅趋缓,俄罗斯以及东欧国家新建焦炭能力陆续投产,使国内焦炭市场消费和出口减少,供需矛盾突出导致焦炭价格一路走低。

1、05年1季度,价格高位平稳运行,华东地区价格在1400元/吨左右,而华北地区则在1200元/吨左右,总体价位比华东地区低200元/吨。自二季度始,华北地区和华东地区焦炭价格开始进入下滑通道,直至当年年末止跌,价格累计跌幅已分别达到了290元/吨和360元/吨,华东地区焦炭价格跌价幅度大于华北地区。

| 项目 | 华北地区平均价格 | 环比上季 | |

| 05年 | 1季度 | 1207元/吨 | 7元/吨 |

| 2季度 | 1173元/吨 | -33元/吨 | |

| 3季度 | 1078元/吨 | -95元/吨 | |

| 4季度 | 982元/吨 | -97元/吨 | |

| 06年 | 1季度 | 942元/吨 | -40元/吨 |

二、国内焦炭市场资源情况分析

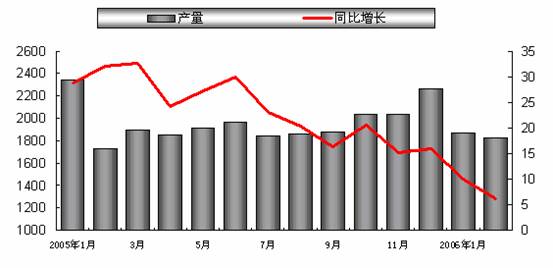

05年全年国内生产焦炭2.33亿吨,比上年全年多生产4571万吨,同比增长了24.4%。

| 项目 | 本年累计产量 | 所占比重 | 本年累计增量 | 所占比重 | 同比增长 | ||||

| 全国合计 | 23281.72万吨 | | 4571.3万吨 | | 24.4% | ||||

| 北京 | 344.36 | | -17.61 | -4.9 | |||||

| 天津 | 360.24 | | 23.1 | 6.9 | |||||

| 河北 | 2485.34 | | 711.04 | 40.1 | |||||

| 山西 | 7151.21 | | 1277.91 | 21.8 | |||||

| 内蒙古 | 923.69 | | 158.93 | 20.8 | |||||

| 华北地区 | 11264.84万吨 | 48.38% | 2153.37万吨 | 47.11% | 23.63% | ||||

| 华中地区 | 3299.27万吨 | 14.17% | 628.22万吨 | 13.74% | 23.52% | ||||

| 华东地区 | 3063.62万吨 | 13.16% | 766.54万吨 | 16.77% | 33.37% | ||||

| 西南地区 | 2294.37万吨 | 9.85% | 326.97万吨 | 7.15% | 16.62% | ||||

| 东北地区 | 1966.88万吨 | 8.45% | 369.45万吨 | 8.08% | 23.13% | ||||

| 西北地区 | 953.76万吨 | 4.10% | 198.03万吨 | 4.33% | 26.20% | ||||

| 辽宁 | 1237.89 | | 236.08 | 23.6 | |||||

| 吉林 | 268.01 | | 50.58 | 23.3 | |||||

| 黑龙江 | 460.98 | | 82.79 | 21.9 | |||||

| 上海 | 762.16 | | 15.58 | 2.1 | |||||

| 江苏 | 540.28 | | 83.94 | 18.4 | |||||

| 浙江 | 55.2 | | -3.25 | -5.6 | |||||

| 山东 | 1705.98 | | 670.27 | 64.7 | |||||

| 安徽 | 487.94 | | 18.81 | 4 | |||||

| 江西 | 397.5 | | 58.64 | 17.3 | |||||

| 湖南 | 418.16 | | 32.77 | 8.5 | |||||

| 河南 | 1317.27 | | 369.68 | 39 | |||||

| 湖北 | 678.4 | | 148.32 | 28 | |||||

| 广东 | 124.58 | | 33.82 | 37.3 | |||||

| 广西 | 223.46 | | 71.29 | 46.8 | |||||

| 海南 | 0 | | 0 | 0 | |||||

| 福建 | 90.94 | | 23.61 | 35.1 | |||||

| 华南地区 | 438.98万吨 | 1.89% | 128.72万吨 | 2.82% | 41.49% | ||||

06年前2个月国内焦炭累计产量达3699.15万吨,同比上年同期增产274.01万吨,同比增长8%。

1、从焦炭产量情况看,华北地区产量份额最大,05年累计产量占国内全部产量的48.38%,06年前2个月累计产量占国内全部产量的47.57%,均为接近一半。其次是华中地区和华东地区;

2、从焦炭增量情况看,也是华北地区所占比重最大,其中05年全年占47.11%,06年前2个月占34.02%。其次是华东地区和华中地区;

3、从焦炭产量增速情况看,华南地区增速最快,05年全年同比上年增长了41.49%,超过全国增速17个百分点。06年前2个月增速20.41%,超过全国产量增速12.4个百分点。

4、从分月产量增速看,焦炭产量增速呈明显的降低趋势,从05年1季度的33.6%,累计下降至06年2月份的6.1%,增速累计降低了27.5个百分点。

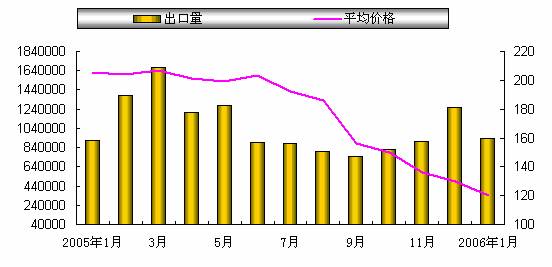

三、焦炭出口情况分析

1、出口焦炭的主要流向分析。2005年国内累计出口焦炭1276.41万吨,同比上年少出口近200万吨。06年1月份国内出口焦炭93.77万吨,同比增长2.9%。

(1)对亚洲地区出口量为516.94万吨,占国内全部焦炭出口量的40.5%。出口焦炭的主要流向仍然以日本、印度、伊朗和哈萨克斯坦为主,出口量分别为281.09万吨、113.31万吨、28.41万吨和30.55万吨,这四个国家进口中国焦炭总量占国内出口总量的35.5%,占国内出口亚洲地区总量的87.7%。

(2)欧洲地区进口中国焦炭数量仅次于亚洲地区,为400.61万吨,占全部国内焦炭出口量的31.39%。出口主要国家是比利时,202.82万吨,占全部出口欧洲总量的一半。其次是法国、荷兰、德国、英国和意大利,出口量分别为46.02万吨、32.04万吨、31.73万吨、31.45万吨和29.89万吨,对以上五个国家合计焦炭出口量为344.07万吨,占国内出口总量的27%,占国内出口欧洲地区总量的85.9%。

(3)对南美地区出口焦炭158.28万吨,占国内出口总量的12.4%,主要流向是巴西,共152.07万吨,占国内出口总量的11.9%。

(4)对北美地区出口的主要流向是美国,出口焦炭总量是134.9万吨,占国内出口总量的10.57%。

2、出口焦炭的价格走势情况。

如上图所示,国内焦炭出口平均价格呈现逐步走低的趋势。目前中国港口焦炭离岸价大约为每吨115美元到130美元,比上年同期价格累计跌幅在80美元/吨左右。

焦炭是重要的冶金原料,目前国内大钢厂平均入炉焦比在406kg/吨左右,可见焦炭在钢厂成本中占据的重要地位。随着国家在2006年完全放开煤炭价格,煤炭价格将可能会呈现小幅走高的态势,而生铁价格的上扬、再加上铁矿石价格上涨对成本的垫高因素,以及焦炭出口规模保持一定增长的情况下,预计二季度国内焦炭价格也会有所上扬,并有望回复到去年3季度价格水平。